扣非后净利暴跌7成,市值“腰斩”,葡萄酒龙头张裕A挑战不小

开端:《搭理周刊》

葡萄酒“龙头”事迹大跌。

4月17日晚,张裕A(000869.SZ)交出了2024年的获利单:2024年公司扫尾营收32.77亿元,同比下滑25.26%;扫尾归母净利润3.05亿元,同比暴跌42.68%;扣非后归母净利润仅为1.31亿元,同比下降71.76%。

早在2023年年报中,张裕A为公司定下的2024年主见是力争扫尾贸易收入不低于47亿元。关连词如今,不仅离先前定下的主见差距甚大,而况营收和归母净利润齐创近十年来最低水平。

这么的事迹施展,商场也不认同。年报发布次日,张裕A的股价一开盘便开动下落,至收盘,股价报收22.20元/股,日内跌幅达2.80%。随后几天又发生了几次不同进程的下落,规矩4月25日收盘,张裕A股价为22.73元/股,总市值为153亿元,市盈率(TTM)为50倍。

关连词回首已往,2010年张裕A的巅峰时刻股价达87.63元/股,如今其市值却已跌破至153亿元。为何葡萄酒龙头雕零至此,如今又遭遇了什么问题?

百年品牌的新逆境:

商场需求萎缩,行业竞争加重

据公司官网先容,张裕A的历史最早不错追忆到1892年,爱国侨领张弼士先生在烟台创办了张裕酿酒公司,独创了中国工业化分娩葡萄酒的先河。2002年,张裕在中国领先引入“酒庄”认识,在烟台、辽宁、北京、宁夏、陕西、新疆六大优质产区建成了8大酒庄。此外,张裕还加快公共布局,连接在法国、西班牙、智利、澳大利亚收购6座酒庄。经由多年发展,张裕A已成为中国乃至亚洲最大的葡萄酒分娩谋划企业之一。

现在,公司主贸易务涵盖葡萄酒、白兰地、起泡酒、保健酒等多品类酒家具的分娩与销售,其中葡萄酒和白兰地是其中枢业务板块,两者共计占公司营收的96.98%。在国内商场,张裕A凭借悠久历史千里淀、浩大销售集合以及丰富家具线,占据艰辛地位。

关连词,连年来张裕A却堕入了事迹逆境。2019年打断了张裕A从2014年到2018年营收稳步高涨的走势,当年扫尾营收50.31亿元,同比下滑2.16%;在2020年,下滑趋势交流疫情影响,当年营收暴跌33.08%,仅为33.95亿元。随后几年岁迹虽稍有复原,但一经不足疫情前;而在2024年,张裕A的营收水平再次大跌,成为近十年来最差。

从业务结构来看,公司两大中枢板块葡萄酒与白兰地均呈现全线下滑态势。葡萄酒家具全年营收24.38亿元,同比下降22.32%;白兰地业务劣势更为显着,营收同比骤降35.80%至7.40亿元。

最近几年,跟着破钞理念升沉以及宏不雅经济进入疗养期,葡萄酒行业正濒临着严峻的商场环境。

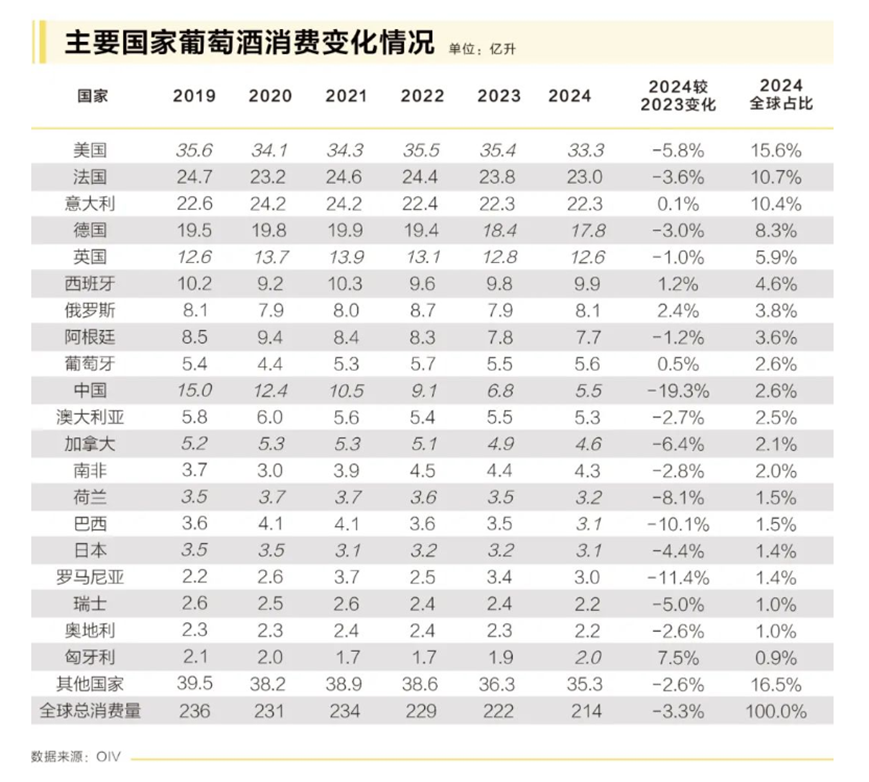

海外葡萄与葡萄酒组织(OIV)4月15日发布的论说泄漏,2024年公共葡萄酒破钞量为214亿升,同比下降3.3%,创60年来最低水平;而在中国商场,下落愈加重烈,2024年葡萄酒破钞同比降幅达19.3%,国产葡萄酒行业正濒临前所未有的结构性挑战。

图片开端:集合

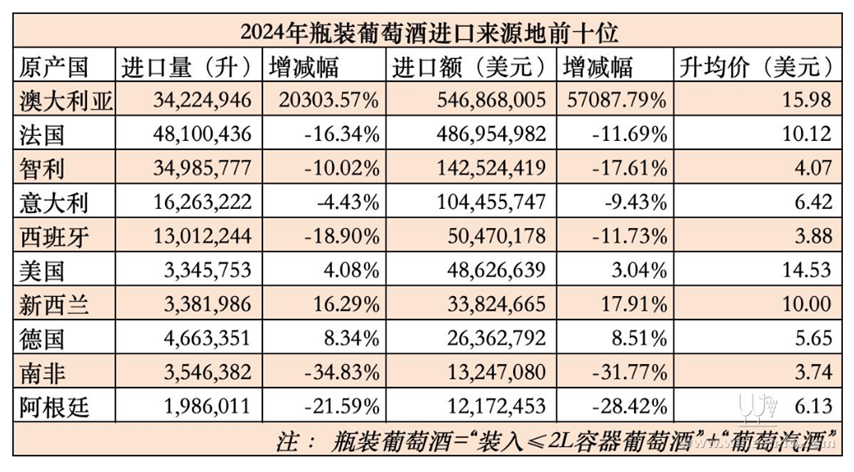

与此同期,入口葡萄酒的冲击也给国产葡萄酒行业带来了巨大压力。据中国海关总署公布的数据泄漏,2024年全年葡萄酒入口金额为15.92亿好意思元,同比增长37.2%,入口量为2.8亿升,同比增长13.6%,五年来初度迎来增长。

这一增长景况主要由再行转头中国商场的澳大利亚葡萄酒带动。2024年全年,澳大利亚瓶装酒入口量达到3422.49万升,同比增长203倍,入口额达到5.47亿好意思元,同比增长570倍,位居中国葡萄酒入口额名次榜首位。入口葡萄酒凭借其品牌著名度、家具性量以及价钱上风,在国内商场飞速霸占份额,对张裕A等国产葡萄酒企业酿成了强有劲的竞争。

图源:中国葡萄酒资讯网

在国内商场,张裕A还濒临着来自白酒、黄酒、啤酒等其他酒种企业的竞争。白酒企业纷纷布局低度酒商场,如茅台推出“悠蜜”12款低度果酒,洋河的“微分子”等;啤酒企业则主推高端化,力争打入高端餐饮、失业商场。这些破钞群体高度重合的家具,抵破钞场景较为单一的葡萄酒是个不小的冲击,进一步压缩了葡萄酒的商场空间。

10亿元营销难挡销量下滑

净利不够财富科罚来凑

张裕A本身家具销量下滑问题也极端高出。2024年,公司葡萄酒家具销量为5.77万吨,同比下滑12.22%;白兰地家具销售量为2.05万吨,同比下降31.56%。

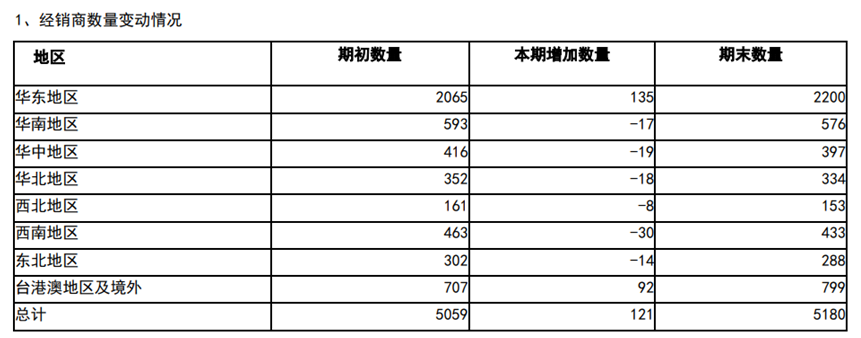

关连词,尽管销量大幅下滑,张裕A的营销参加却仍然居高不下。2024年张裕A的销售用度为10.13亿元,同比下降18.29%;同期,已往一年里,张裕A经销商数目连接增多,系数增多了121家,至5180家经销商。

图源:张裕A2024年度财报

值得珍贵的是,与10亿元销售用度相对的是,2024年张裕A的研发用度仅0.20亿元,销售占比仅0.60%。

用度规矩仍需长途,下贱需求抓续萎缩,同期受本钱压力与结尾价钱体系的双重挤压,2024年张裕A葡萄酒的毛利率为57.32%,较上年减少2.91个百分点;白兰地的毛利率为58.26%,较上年减少2.99个百分点。

张裕A净利润束缚下滑,扣除非每每性损益后的净利润下滑更为显耀。公司2024年全年归母净利润为3.05亿元,扣非后归母净利润仅为1.31亿元,同比下降71.76%。

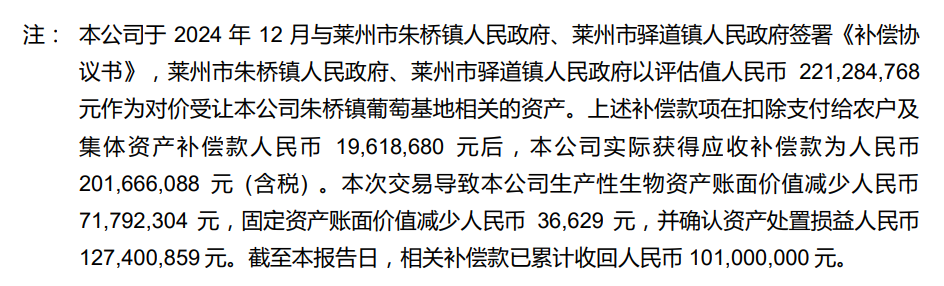

具体来看,2024年张裕A录得非每每性收益为1.74亿元,其中来自葡萄园等财富科罚收益为1.27亿元,这部分收益占归母净利润比例达57.05%,逾越了同期主贸易务孝顺的利润额。

图源:张裕A2024年度财报

此外,2024年度公司计入当期损益中有5261.39万元来自援助用度。财富科罚收益和补贴资金具有一次性特征,难以抓续因循畴昔事迹。

欠安的事迹也影响到了公司谋划性现款流。规矩2024年末,张裕A谋划手脚产生的现款流量净额为3.98亿元,同比下降66.09%,期末现款及现款等价物净额为-2.45亿元,同比下降170.04%,公司现款流的短期压力有所增多。由于销售额同比下降导致公司销售商品、提供劳务收到的现款同比下降,这平直影响了公司的资金回笼和平淡运营资金的盘活。

自2018年以来,张裕A葡萄酒的存货一直在28亿元高下波动。2024年末,公司存货29亿元,其中最多的是19.2亿元的在家具,其次是7亿元的库存商品,库存商品比上年增长约1亿元。

基于面前的商场地方,张裕A下调了2025年的营收主见。公司在财报中示意,2025年公司将力争扫尾贸易收入不低于34亿元,这一数据较2024年实质营收增长约3.7%。同期,公司力争将主贸易务本钱及三项时间用度规矩在30亿元以下。从这一谋划主见来看,张裕A对2025年的商场地方仍抓严慎魄力,设定的营收增长主见较为保守。

但在面前行业竞争强烈、商场需求萎缩的大环境下,张裕A要扫尾这一谋划主见也并非易事。公司需要在家具立异、商场拓展、本钱规矩等多个方面礼聘有用要领,提高本身的中枢竞争力。(《搭理周刊-财事汇》出品)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:王翔