【建投专题】橡胶:当期限结构迎来强Back式不停

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往还

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往还

客户端

着手:CFC动力化工酌量 发布日历:2025年4月21日

酌量员:刘书源 期货往还盘考从业信息:Z0017242

酌量助理:蔡文杰 期货从业信息:F03121925

主要逻辑

主要逻辑:

4月16日,跟着商品市集走弱,大家主要自然橡胶期货合约迎往还调。相较于单边价钱的波动,上期所自然橡胶期货合约(下简称“RU”)迎来的期限结构的强Back式不停。全乳胶的供需均衡一般无法订价其单边价钱,其单边价钱更多取决于其基本面与20号胶基本面的强弱干系,而全乳胶的供需均衡更多地去订价价差结构,期限结构等于其中之一。

本年国内云南和海南产区的天气条目权贵优于前年同期,均未出现彰着的高温少雨,在树况相对理思的情况下,均已按照往年季节性无间开割。故,从总量角度而言,国内自然橡胶(包含全乳胶)的产量在近期并未受太大影响;国内乳胶卑鄙行业或在3月原料库存消化后,于4月初运转阶段性补库,形成关于全乳胶供应的短期分流;由于RU的单边价钱随从NR下降,短期内或压制制胶厂全乳胶的坐蓐意愿。

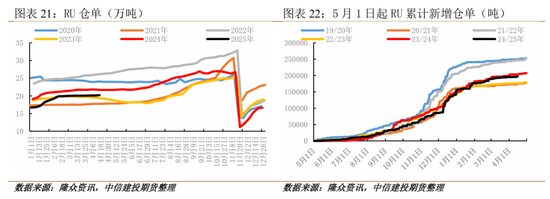

收尾4月14日,国内老全乳库存为31.44万吨,同比前年加多17.1%,库存水平偏高;当周去库3700吨,由于本老迈全乳对越南3L的深度贴水,2025年以来老全乳的消化大部分时刻都督察在周度3000吨以上。全体而言,全乳胶的工业坐蓐需求并不弱,但对比也曾的2020年依然存在不小的差距。4月15日,2025年自然橡胶初度储备政策效力出炉。把柄卓创资讯,本次为收储,蓄意收储8.52万吨,推行收储8.03万吨,主要为2024年3月以后坐蓐的全乳胶。收尾4月18日,RU仓单20.2万吨,同比前年下降约6.9%,以本次收储的量级而言,就是现存RU仓单的40%,不错近似看作念是除了工业坐蓐外全乳胶罕见的需求增量。

综上,关于近月的全乳胶能够近月的RU2505、RU2509合约而言,由于本轮收储政策带来的超预期需求增量,支捏近月合约;而远月合约则在又一轮商品的战败中联贯关于异日的悲不雅预期,形老本轮RU下降行情中的强Back不停。

行情预测:

短期来看,在收储政策的落地后,全乳胶需求短期好转或暂告段落,RU的期限结构或迎来建造。

中期来看,探究到关税政策与储备政策的双重不细目性,本年的九一价差波动仍较大,预计RU2509-RU2501运行区间约为-700~-1300元/吨。

历久来看,在储备政策杀青后,由于国产全乳胶依然莫得走出历久满盈的窘境,预计将督察相对踏实的远期升水结构。

风险提醒:

产区天气变化、收储政策超预期

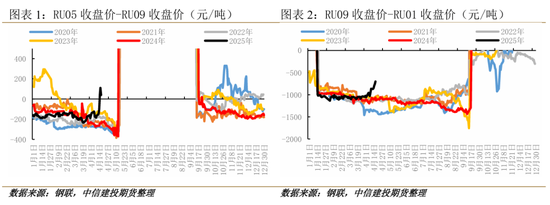

01RU期限结构迎来强Back式不停

4月16日,跟着商品市集走弱,大家主要自然橡胶期货合约迎往还调。相较于单边价钱的波动,上期所自然橡胶期货合约(下简称“RU”)迎来的期限结构的强Back式不停,收尾4月21日盘中,RU2505-RU2509价差为35元/吨,RU2509-RU2601价差为-755元/吨。关于终年满盈的RU交割品(以国产全乳胶SCR WF为主,不再赘述)而言,由于现货(全乳胶)熊市周期的捏续,近10年来RU合约长期督察相对踏实的远期升水。

自2020年以后RU合约期限结构波动逐步放大(结构所在性的变换与升贴水幅度),而在本轮行情中具有以下2个特征。第一,本轮Back结构形成于一轮下降行情中,一般的Back结构频频在飞腾行情中形成,对应即期的供不应求(如也曾的2020、2022、2023下半年的五九价差);第二,本轮价差波动超过了畴昔5年的季节性,除开2023年事首的Back结构建造,往年的Back结构一般出现不才半年,而本轮Back结构出当今上半年。

02RU期限结构订价框架计划

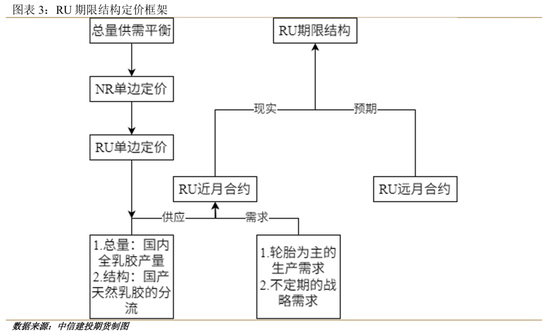

大家自然橡胶居品中,规范胶、烟胶片、乳胶占比差别约为70%、15%、15%。在规范胶中,20号胶占比约90%。2018年,大家坐蓐自然橡胶1387万吨,其中20号胶约873万吨,占大家自然橡胶产量的63%。而比年来国产全乳胶年产量不到30万吨,仅占比大家自然橡胶产量约2-3%傍边。因此,全乳胶的供需均衡一般无法订价其单边价钱,其单边价钱更多取决于其基本面与20号胶基本面的强弱干系,而全乳胶的供需均衡更多地去订价价差结构,期限结构等于其中之一。

供应端来说,总量角度,全乳胶的供应(产量)主要取决于国内云南海南主产区的坐蓐;结构的角度,由于全乳胶和浓缩乳胶(下简称“浓乳”)分享上游低级原料胶水,故存在原料的竞争干系,也就是常说的“浓乳分流”。而全乳胶由于其单边价钱更多取决于其基本面与20号胶基本面的强弱干系,单边价钱则会形成对坐蓐时事的再响应,进而影响产量。

需求端来说,一般的块状自然橡胶其卑鄙最大的用途为轮胎坐蓐(20号胶为主的“深色胶”一般用于轮胎外胎,全乳胶和越南3L胶为主的“淡色胶”由于杂质含量更低,一般用于轮胎内胎),因此全乳胶的主要卑鄙行业相通是轮胎行业(会有其他行业,但是细分行业占比一般不会朝上10%)。其次,就是不依期的政策需求,如自2023年运转的国内轮储政策,一般以国产全乳胶为主。

将期限结构拆分为近月合约更迫临的现实与远月合约更迫临的预期,获取的框架如下图3所示(如有诞妄,请品评指正)。

03 强现实VS弱预期,割裂的现实与预期

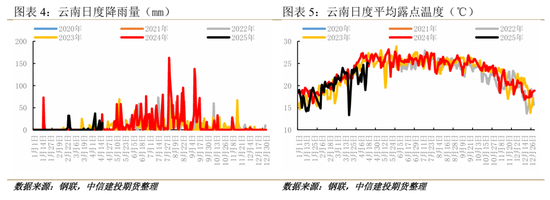

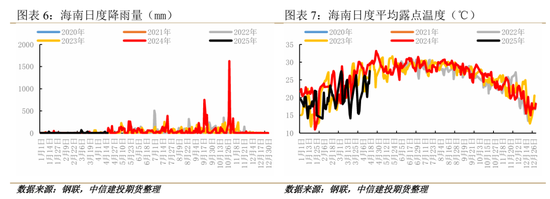

本年国内云南和海南产区的天气条目权贵优于前年同期,均未出现彰着的高温少雨,在树况相对理思的情况下,均已按照往年季节性无间开割。故,从总量角度而言,国内自然橡胶(包含全乳胶)的产量在近期并未受太大影响,预计后续供应将迎来环比的季节性增长。

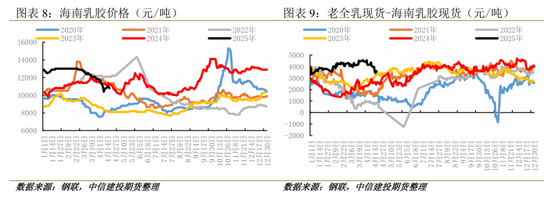

看成与全乳胶存在原料竞争干系的浓缩乳胶,相通在投入4月后迎来了大幅下降,然则不错看到,尽管浓缩乳胶与全乳胶相通下降,二者价差在投入4月后迎来收窄,自4月初的4450元/吨收窄至3600元/吨。

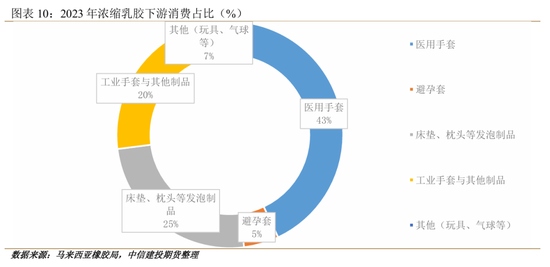

看玉成乳胶的原料竞品的浓缩乳胶,是一种相对特殊的自然橡胶,有别于一般的块状自然橡胶(俗称“干胶”,下同),其由崭新胶水经离心加工将崭新胶水的干含量擢升至60~65%傍边,故名“浓缩乳胶”,卑鄙行业为医用手套、工业手套、乳胶床垫和枕头等发泡成品以及少许计生用品等。把柄马来西亚橡胶局的数据,2023年浓乳的主要卑鄙为医用手套、工业手套和发泡成品,总共占比约88%。由于其卑鄙行业与干胶对应的主要卑鄙轮胎行业相反较大,是以其供需均衡不一定与干胶同步,故价差存在较大波动。

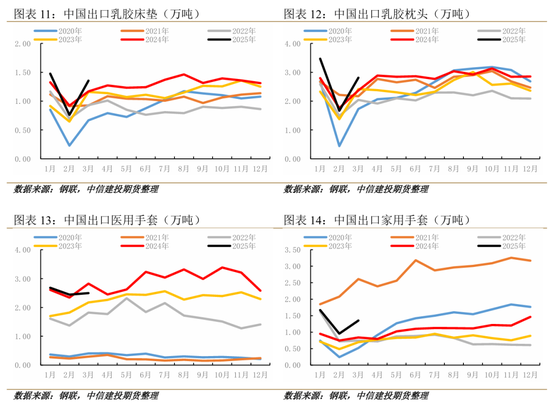

把柄中国海关的数据,3月我国出口发泡成品、家用手套均迎来同环比增长,医新手套环比捏平,同比低于前年同期(或是由于推行糜费市集好转)。故,国内乳胶卑鄙行业或在3月原料库存消化后,于4月初运转阶段性补库,形成关于全乳胶供应的短期分流。

在国内清朗节时间,由于好意思国关税政策的超预期落地,跟着自然橡胶均衡表预期的剧烈修正,大家自然橡胶价钱大幅下挫。如前述,RU的单边订价取决于20号胶(国内就是NR合约),故RU跟

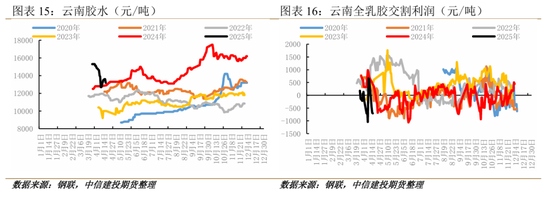

随大幅下降,跟着交割利润的归天加重,制胶厂向传递价钱压力至原料胶水。收尾4月21日,云南胶水报收约13元/公斤,较割季初的3月下面降约15%。由于RU的单边价钱随从NR下降,短期内或压制制胶厂全乳胶的坐蓐意愿(即当下不需要坐蓐的自然橡胶可能不是全乳胶,或是其他胶种,近似的情况不错参考2024年7-9月,其时NR价钱迟缓飞腾,RU随从走强,而推行国内的老全乳消化速率却莫得彰着增强,彼时需要高价坐蓐的或也不是全乳胶)。

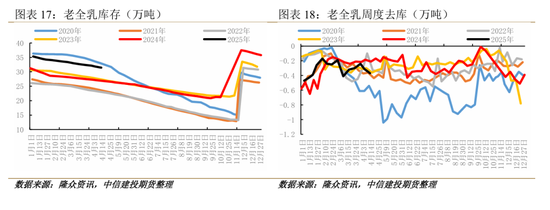

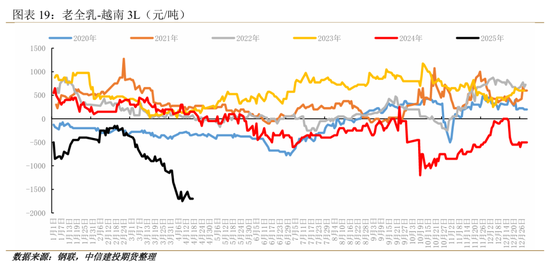

由于国产全乳胶市集领域小众,导致其公开信息也偏少(市集领域较小,信息较为封闭)。通过往年坐蓐的全乳胶(简称“老全乳”)去库来估量全乳胶的糜费(当年度坐蓐的全乳胶险些沿途用于注册仓单)。收尾4月14日,国内老全乳库存为31.44万吨,同比前年加多17.1%,库存水平偏高;当周去库3700吨,由于本老迈全乳对越南3L(SVR 3L MIX,与老全乳坐蓐驾驭更为相似的一种自然橡胶)的深度贴水,2025年以来老全乳的消化大部分时刻都督察在周度3000吨以上。全体而言,全乳胶的工业坐蓐需求并不弱,但对比也曾的2020年依然存在不小的差距。也不难发现无论是单边价钱飞腾的2024年照旧单边价钱下降的2022年,全乳胶更接近确实好奇瞻仰好奇瞻仰上的刚需。2024老迈全乳去库同比2022 年加多约13%,而2024年末RU合约同比2022年末飞腾近36%。

其次,4月15日,2025年自然橡胶初度储备政策效力出炉。把柄卓创资讯,本次为收储,蓄意收储8.52万吨,推行收储8.03万吨,主要为2024年3月以后坐蓐的全乳胶。

从历史训戒来看,一轮完好的储备政策约履历3-4年,一般来说遴荐“先抛后收”的形式完成一轮自然橡胶储备的更替。本轮储备政策启动于2023年7月,收尾2024年4月15日,本轮储备政策共抛储8次,收储3次,净抛储27.61万吨(其中大部分为全乳胶)。在上一轮2010年至2014年的储备政策时间,共净收储41.62万吨,而本轮储备政策的累计抛储为41.69万吨。王人集咫尺的政策节拍来看,原来储备政策或投入聚合收储阶段,最迟或于2026年杀青。

收储关于单边价钱的影响与抛储近似。第一,收储行动自己并莫得改造大家供需均衡表,关联部门看成一个性质相对特殊的买家(不错近似看作念一个体量特地高大的交易商),对国内畅通市集在短期内会有较大的影响(价钱被东谈主为买涨);第二,关联部门并不是以现货买卖盈利为意见开展本轮政策,而是出于推行的国防政策需求,而推行的国防政策需求相对占比总量相对较低(1辆坦克轻视使用100吨自然橡胶)无论是量级照旧影响领域并莫得对大家供需均衡表形成近似关税政策那样量级的影响。故,收储行动自己对单边价钱的影响有限。

由于收储行动推行的含义是国防政策需求,确乎是加多了全乳胶的需求,全乳胶的即期供需均衡迎来了改善。同期,也不难发现,自2023至2025年的三次收储政策,收储对象差别都是当年不错用于当年RU合约交割的全乳胶。收尾4月18日,RU仓单20.2万吨,同比前年下降约6.9%,以本次收储的量级而言,就是现存RU仓单的40%。即使收储的仓单不会在即期进行加工坐蓐,但是近似一般的工业企业,在接到产成品销售订单后去采购原材料,这8万吨的仓单势必有一部分如故对应异日的推行坐蓐,不错近似看作念是除了工业坐蓐外全乳胶罕见的需求增量。

综上,关于近月的全乳胶能够近月的RU2505、RU2509合约而言,由于本轮收储政策带来的超预期需求增量(超预期的点在于,无法预先臆度政策落地的具体量级和时刻点),支捏近月合约;而远月合约则在又一轮商品的战败中联贯关于异日的悲不雅预期,形老本轮RU下降行情中的强Back不停。

04异日终将成为现实,结构终将回想产业

短期来看,异日国内云南海南的天气情况依然较为踏实,预计产区的总供应不会受阻;结构上来看,跟着乳胶卑鄙行业阶段性补库杀青,预计不会形成对全乳胶的捏续性分流(本体或是乳胶卑鄙成品的糜费暂无好转驱动)。在收储政策的落地后,全乳胶需求短期好转或暂告段落,RU的期限结构或迎来建造。

中期来看,若好意思国关税政策捏续,关于需求的压制终将成为现实,跟着近月合约摘牌,RU也将回想远月升水结构;若好意思国关税政策改善,跟着远月预期的建造,RU相通也将回想远月升水结构,而由于储备政策的不细目性(不细目量、不细目时刻),或导致近月合约再度获取强支捏,月间结构或迎来收窄。探究到关税政策与储备政策的双重不细目性,预计在RU2509合约摘牌前本年的九一价差波动仍较大,预计RU2509-RU2501运行区间约为-700~-1300元/吨。

历久来看(年度视角),在储备政策杀青后,由于国产全乳胶依然莫得走出历久满盈的窘境,预计将督察相对踏实的远期升水结构。

新浪伙同大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:李铁民